聚合专业投资能力 引领财富价值创造 广发证券发布易淘金App10.0版本

2019-12-19 15:51:16

10月开始,棕榈油市场启动新一轮上涨行情,随后一路高歌猛进,指数从9月30日的最低4698元/吨上涨至12月10日的最高5960元/吨,涨幅达到26.86%。分析此轮上涨的原因,一是厄尔尼诺导致棕榈油减产;二是印尼B30及B20生物柴油政策将于2020年开始执行,棕榈油需求向好。然而,对于后市,笔者认为,利空不容忽视,棕榈油价格存在回落风险。

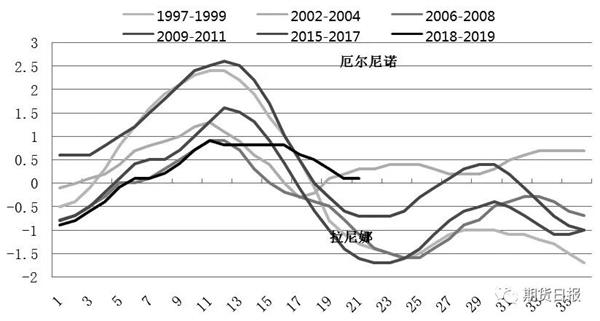

厄尔尼诺强度不及上轮

本轮厄尔尼诺始于2018年四季度,持续至2019年年中。厄尔尼诺导致棕榈油产量下滑,这在10月和11月的MPOB报告中得到体现。10月,马来西亚棕榈油产量同比下滑8.6%,11月同比下滑16.65%,此前的1—8月,马来西亚棕榈油单月产量均维持同比正增长,1—8月累计产量同比增长10.8%,只有9月,产量环比下滑0.6%。

不过,值得注意的是,本轮厄尔尼诺强度低于2015/2016年度。用ONI指数来对比,本轮厄尔尼诺ONI指数最高为0.8/0.9,而2015/2016年度ONI指数达到2.5/2.6,这也意味着棕榈油减产幅度大概率小于上轮。

豆油和棕榈油价差收缩

MPOB11月报告中的出口数据严重低于市场预估,表明市场需求清淡。11月,马来西亚棕榈油出口量为140万吨,环比下滑14.64%,也较市场预估下降10.26%。随着棕榈油价格的快速攀升,国际市场上豆油和棕榈油的价差迅速收敛,豆油、棕榈油FOB价差已经从10月初的140美元/吨缩小至12月10日的15美元/吨,处于偏低水平,历史上二者FOB价差均值在100美元/吨附近。

在油脂的本轮上涨行情中,豆油被动跟涨棕榈油,作为豆油原料的大豆,其价格仍然低迷。因此,豆油偏弱的走势将令它与棕榈油的价差维持在偏低水平,进而抑制棕榈油需求。从棕榈油的出口目的地看,中国的棕榈油库存处于5年来的高位,且进口利润大幅到挂,后期进口积极性不足。印度国内,棕榈油在食用油脂中的占比较大,其对豆油和棕榈油的价差变动较为敏感,这将抑制印度的棕榈油进口需求。

棕榈油对柴油溢价扩大

此前,市场对生物柴油政策变化带来的棕榈油需求增量预期十分乐观。然而,随着本轮棕榈油价格的上涨,棕榈油对柴油的溢价迅速扩大。9月30日,棕榈油较柴油贴水72美元/吨,当时国际柴油价格在581.5美元/吨,毛棕榈油价格在509.3美元/吨。而12月10日,柴油价格为590.5美元/吨,毛棕榈油价格为697美元/吨,毛棕榈油较柴油溢价106.6美元/吨,一定程度上抑制了棕榈油的生物柴油需求。

国内库存处于5年来同期最高水平

截至12月6日,我国港口食用棕榈油库存为68.5万吨,处于5年来同期最高水平,去年同期为45.22万吨。冬季为棕榈油消费淡季,但棕榈油到港量庞大,预计仅12月就有50万—55万吨到港,现货库存势必进一步攀升。

结合上述分析,棕榈油价格面临回落风险,建议减持前期多单,或采取逢高沽空的操作。(杨蕊霞)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 ©版权所有 城市金融网

如有意见请与我们联系 投诉邮箱:29 59 11 57 8 @qq.com

营业执照公示信息

营业执照公示信息